Eerder stoppen met werken?

Veel mensen dromen ervan om eerder met pensioen te gaan dan de officiële AOW-leeftijd. Vroegpensioen kan echter een dure aangelegenheid zijn. Om je vroegpensioen te financieren, kun je overwegen om spaargeld op te nemen of je lijfrentes in te zetten. In dit blog zullen we uitleggen waarom het beter is om je lijfrentes uit te stellen tot na je AOW-leeftijd en je vroegpensioen te financieren door spaargeld op te nemen.

Lijfrentes zijn een populaire manier om geld opzij te zetten voor je pensioen. Het idee is dat je maandelijks of jaarlijks een bedrag stort in een lijfrente, en dit geld later op een vooraf bepaalde datum uitgekeerd krijgt. Veel mensen overwegen om hun lijfrentes te gebruiken om hun vroegpensioen te financieren. Dit kan echter nadelig zijn.

Als je je lijfrentes vroegtijdig uitkeert, moet je namelijk een flinke belasting betalen. Daarnaast loop je het risico dat je later niet genoeg geld hebt om van te leven. Als je je lijfrentes daarentegen uitstelt tot na je AOW-leeftijd, betaal je minder belasting en krijg je later een hoger pensioenbedrag uitgekeerd. Bovendien heb je op deze manier meer zekerheid dat je genoeg geld hebt om van te leven.

Als je vroegtijdig met pensioen wilt gaan, kun je er ook voor kiezen om spaargeld op te nemen om je vroegpensioen te financieren. Dit kan bijvoorbeeld door het verkopen van beleggingen, het opnemen van spaargeld of het vrijmaken van overwaarde op je huis. Het voordeel van deze optie is dat je geen belasting hoeft te betalen over het opgenomen geld.

Het nadeel van spaargeld opnemen is echter dat je minder vermogen overhoudt voor later. Bovendien kan het opnemen van spaargeld onverstandig zijn als je hierdoor in de toekomst in de problemen komt. Bijvoorbeeld als je later te maken krijgt met hoge zorgkosten of als je je huis wilt verbouwen. Het is daarom belangrijk om goed na te denken voordat je besluit om spaargeld op te nemen voor je vroegpensioen.

Het is verstandig om je lijfrentes uit te stellen tot na je AOW-leeftijd en je vroegpensioen te financieren door spaargeld op te nemen. Het uitstellen van je lijfrentes biedt meer zekerheid voor de toekomst en voorkomt dat je teveel belasting betaalt. Het opnemen van spaargeld kan echter ook een goede optie zijn, zolang je hierbij rekening houdt met mogelijke toekomstige kosten en risico’s.

Het is belangrijk om tijdig te beginnen met het maken van een goede inkomensplanning voor je (vroeg-) pensioen. Zo kun je tijdig inschatten hoeveel je nodig hebt om van te leven en welke stappen je moet nemen om dit te realiseren. Een fiscale inkomensplanning helpt bij het maken van de juiste keuzes om je pensioen en vroegpensioen te financieren.

Zoveel mogelijk belastingvoordeel realiseren? Fiscale ‘verrassingen’ voorkomen

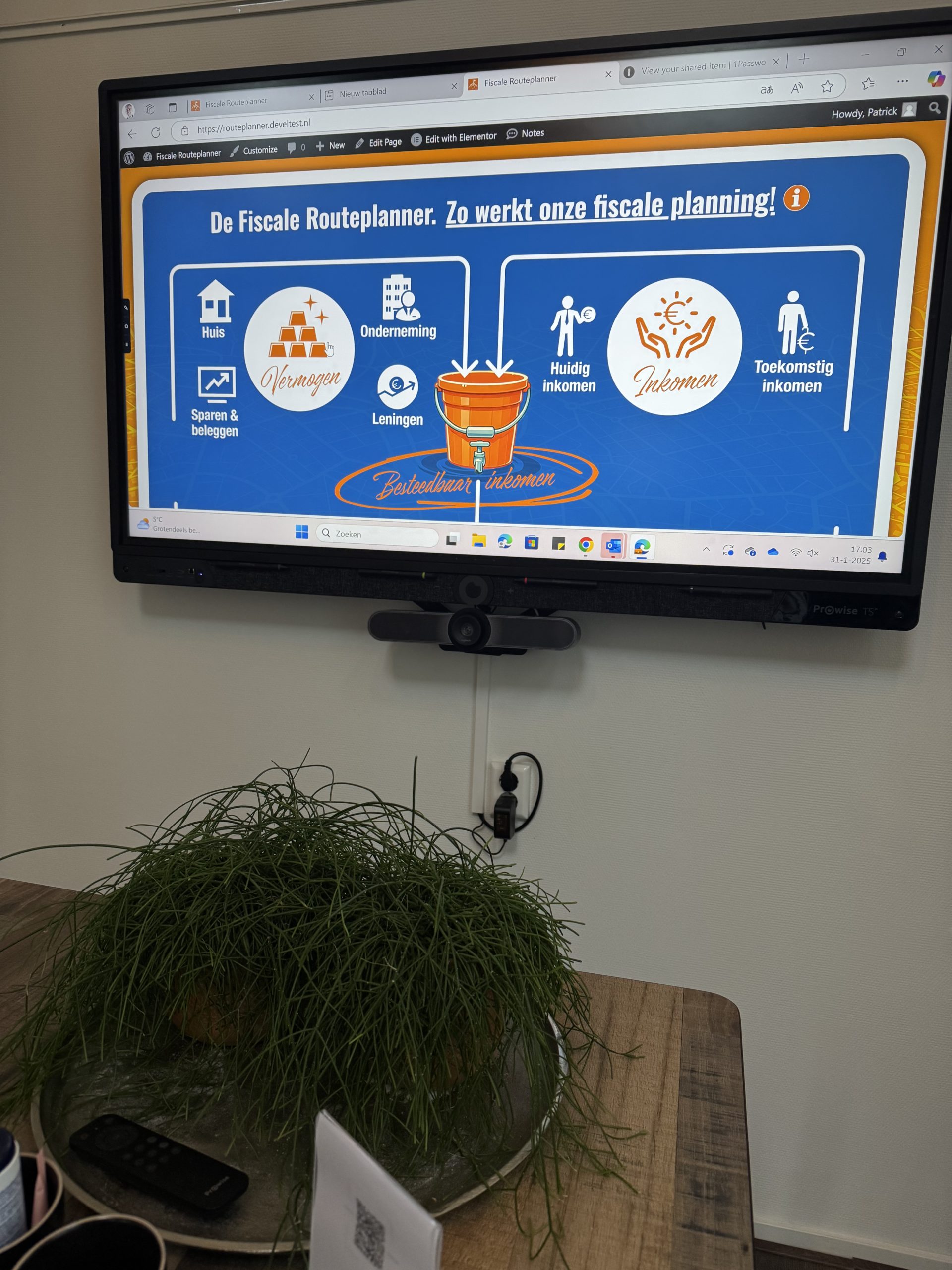

Goede fiscale planning is complex. De wet- en regelgeving ook. Inkomen en vermogen spelen op verschillende manieren een rol in de belastingheffing. Met de Fiscale Routeplanner van Juist! Meesterfiscalisten krijg je een uitgekiende (meerjarige) inkomens- en vermogensplanning waarbij je tarief-verschillen, vrijstellingen, fiscale faciliteiten en besparingsmogelijkheden optimaal benut. Èn dus maximaal belasting bespaart!

De Fiscale Routeplanner is er zowel voor particulieren, als voor ondernemers.

Meer weten? Neem gerust contact met ons op!

Oprichter van Juist! Meesterfiscalisten is Mr. Patrick Esselink. Innovatieve en ervaren meester in fiscaal-juridisch advies. En voor alle duidelijkheid: Patrick is bepaald geen ‘stoffige jurist’, maar juist een toegankelijke adviseur. Helder en duidelijk. Een betrokken professional die weet waar hij over praat en je helpt met creatieve oplossingen.